企业邮箱

企业邮箱  网站地图

网站地图  网站首页

网站首页 关于我们

关于我们

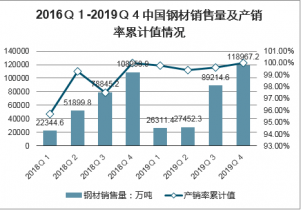

2022年中国钢材供需基本趋于平衡。相较于2018年,2022年四个季度的销售量累计值均有所增加。至2022年第四季度,中国钢材销售量累计值达118967.2万吨,同比增长9.2%。从钢材产销率累计值看,2022年基本稳定在99%以上。

产业研究报告网发布的《2023-2029年中国建筑钢材行业前景研究与产业竞争格局报告》共十五章。首先介绍了中国建筑钢材行业市场发展环境、建筑钢材整体运行状态趋势等,接着分析了中国建筑钢材行业市场运行的现状,然后介绍了建筑钢材市场之间的竞争格局。随后,报告对建筑钢材做了重点企业经营情况分析,最后分析了中国建筑钢材行业发展趋势与投资预测。您若想对建筑钢材产业有个系统的了解或者想投资中国建筑钢材行业,本报告是您不可或缺的重要工具。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

钢铁下游需求大多数来源于于建筑(包括地产和基建)、机械、汽车等。根据2022年冶金工业规划研究院发布的钢材存量结构计算,2022年下业钢材需求量结构变化不大。具体而言,2022年建筑行业耗钢量达4.78亿吨,同比增长11.2%,占比高达54.1%;机械行业次之、耗钢量达1.42亿吨,同比增长1.4%,占比达16.1%;汽车行业耗钢量达0.50亿吨,同比减少10.7%,占比达5.7%;能源行业耗钢量达0.34亿吨,同比增加3.0%,占比达3.9%;造船、家电、铁道和集装箱耗钢量分别同比增长-8.3%、7.7%、0.0%、-16.7%,占比分别为1.2%、1.6%、0.6%和0.6%。

微信二维码

微信二维码